国际能源制裁事件对我国碳排放权交易价格的影响因素分析及对策研究

目录

摘要

Abstract

1 绪论

1.1 研究背景

2 理论基础

2.1 碳排放权理论

3 假设与模型

3.1 能源制裁效应假设

4 实证分析

4.1 数据收集

5 对策与总结

5.1 各方对策

结论

结论

参考文献

附 录

致谢

国际能源制裁事件对我国碳排放权交易价格的影响

因素分析及对策研究

摘要:中国碳排放权价格最初主要由碳配额和行情等内因发挥影响作用,但随着对外开放深入发展,国际制裁事件影响着各国能源企业市场预期,会改变进口能源价格,该效应又进一步传导到国内碳排放权价格。梳理碳排放权价格的形成机制以及贸易制裁对制裁双方和世界市场进出口量的效应,本文结合理论与实证,将碳价分解为长期碳价和碳价短期变化。论证国际制裁事件到国内碳排放权价格短期变化的传导链条,通过验证国际制裁烈度、我国能源进口价格指数和我国短期碳价变化的因果关系,证实制裁事件到碳排放权价格效应的存在。又验证了经济、环境、产量、能源价格多组因素和长期碳价的相关关系,以此向政府、企业和投资者提供碳金融政策、能源利用结构和碳价预测因子上的建议,并指出政府应预警国际制裁事件风险,及时调整短期碳配额熨平碳市场波动。

关键词:碳排放权 贸易制裁 碳金融;

Analysis of the Influence Factors of International Energy Sanctions on China's Carbon Emission Trading Price and Countermeasures

Abstract: The price of China's carbon emission rights was initially affected by domestic factors such as carbon quota and market conditions, but with the development of opening up, international sanctions events affect the market expectations of energy enterprises in various countries, change the price of imported energy, and this effect is further transmitted to the price of domestic carbon emission rights. Combining the formation mechanism of carbon emission right price and the effect of trade sanctions on import and export volume of both sides of sanctions and the world market, this paper decomposes the carbon price into long-term carbon price and short-term change of carbon price. Demonstrating the transmission chain from international sanctions events to short-term change of domestic carbon emission right price, and verifying the causal relationship from the intensity of international sanctions to China's energy import price index, and another casual relationship from China's energy import price index to short-term change of carbon price in China, this paper confirms the existence of effect from sanctions to carbon emission right prices. Verify the relationship of economic, environmental, production, energy price four groups to long-term carbon price, and provide suggestions on carbon financial policy, energy utilization structure and carbon price forecast factors to governments, enterprises and investors. It also points out that the government should alert the risk of international sanctions and timely adjust short-term carbon quota ironing carbon market fluctuations.

Key words:Carbon emission right Trading sanction Carbon finance;

- 绪论

各种国际能源制裁事件会对全球的能源交易造成巨大影响,也影响了我国能源市场运作。历年来,我国碳排放权价格的内因如行政配额和交易行情影响巨大,外因因素如环境指标、化石能源进出口数量、龙头企业对碳交易的参与等都对不同程度的影响,随着全球化发展和改革开放的深入,国外能源制裁事件对我国能源市场的影响也在不断变强,碳市场作为和能源市场息息相关的市场,很可能受国际能源制裁事件而产生不同程度的价格波动,而如何理解国际能源制裁事件在碳排放交易市场的角色,对于运作碳排放交易市场就显得非常重要。

为此,本研究及时收集和分析主要国家政府部门发布的国际海外能源制裁信息,确定能源制裁到国内碳排放权价格的作用链,并根据作用结果提出相应的预测变换,模型和对策建议。论文重点分析国外能源制裁事件对我国碳排放权价格的影响过程和变化特征,寻找能源制裁的有效量化表示以提供能源制裁事件到大宗化石能源价格的介质,并分析能源价格介导的制裁事件如何作为碳排放交易价格的构成因素,从而推断该事件的影响力,设计出有效的抵御能源制裁事件造成不利市场波动的政策战略。

- 研究意义

本论文涵盖国内碳市场和国际政治,就碳排放权价格形成因素研究、能源制裁事件的影响评估以及应对方案等多个方面,建立起科学的方法论,为揭示我国碳排放权价格波动形成机理、趋势规律以及确定我国碳市场发展方向提供坚实理论支撑,实现政策制定的高效性和精准性。

因此,本文试图从不同的角度探讨碳排放权交易价格的影响因素,勘查国际能源制裁事件对我国碳排放权市场的作用及其影响,提出具体可行的宏观经济政策建议,力求为完善我国碳交易市场体系和制度提供一定的理论参考。通过验证国际制裁烈度、我国能源进口价格指数和我国碳价格的因果关系,本文发现国外能源制裁事件也是碳排放权市场价格大幅波动的重要驱动力量,国际制裁事件的烈度提高会耗费约4个生产季度的时间传导到我国进口国际大宗能源的价格,使我国的能源进口价格下降,而大宗能源的进口价格下降最终也需要耗费约4个生产季度才能反映到最终的碳排放价格上,使得碳排放权价格也走低。

国际政治领域的制裁事件传导到碳排放价格有较长周期的因果链条,该环节对我国制定政策克服远期不利因素,稳定碳排放权现货价格具有重要意义。

此外,本文还基于碳排放理论从多个宏观因素对碳排放权的长期价格的影响因素进行了论证,包括经济宏观因素、环境因素、能源产量和进口量因素,为我国完善碳交易市场的体制建设和创新生态治理提供了理论依据,丰富了国内碳排放权价格机制研究的知识库。

- 文献综述

杨丽(2022)总结文献数据发现国内对碳排放权的研究后发先至,角度多为国家层次的政策方针和战略指标,碳政策中尤其重视碳定价机制的研究[1]。对碳排放权交易价格的影响因素研究主要包括能源价格,经济基本面,环境质量,碳产量因素等。在能源价格方面,电力价格、原油价格、煤炭价格是热点领域,PiiaAatola等学者(2013)证实了电力价格与碳金融产品(包括现货和衍生品)价格的正相关关系[2],但丁洋(2015)指出我国的电力价格由政府指定而非市场自发形成,不应作为国内碳价的影响因素[3];在原油和煤炭价格问题上,Kim、Koo(2010)证实碳排放权价格受天然气、原油和煤炭价格的影响[4],且煤炭具有最大的长期效应;赵选民、魏雪(2019)通过实证分析发现我国煤炭价格与碳排放权交易价格呈负相关[5]。在经济基本面方面,钟世和、曾小春(2014)比较芝加哥碳价与国内能源价格,发现国内的能源工业受国际碳价的一定影响[6]。GirlerUlkii(2016)分析了2008-2012年欧盟碳排放配额数据,认为碳配额价格的变动情况受全球宏观的经济变化影响较大[7];江世银等人(2022)比较了沪深股指和湖北地区的板块指数对碳排放权价格的影响,发现宏观经济指标对碳价存在一定冲击但较弱,而地区性经济指标则对碳价存在较强的冲击力[8]。环境质量方面,高平宏、刘克芳(2021)指出寒冷和炎热天气的用电用暖需求对非清洁能源的大量需求导致的碳排放权需求增长[9];李谊(2020)证实空气质量水平(AQI)与碳排放权交易价格存在负向的相互影响关系而极端天气则与碳价几乎没有关系[10],江世银等人(2022)发现在湖北地区气温对碳排放权价格的影响主要出现在夏季[8],影响较小但维持时间长。碳产量方面,彭晓洁、钟永馨(2021)认为低碳技术的发展直接决定工业生产的边际减排成本和总碳排量的多少[11],因此是影响碳排放权价格变动的重要因素; 潘蓉兮(2021)指出原煤产量取决于市场上的需求和国家调控的碳税,与碳排放权交易价格呈反比关系[12]。近年美欧发起的大量能源制裁事件直接改变了国际能源贸易网络的结构,冯宗宪等人(2022)的模拟显示能源贸易制裁行为造成世界能源贸易网络变得松动[13]、各国进出口能源总量和国别分布出现较大变动。

笔者认为,目前政府指令(征收碳税、碳额分配、限产等)与碳排放权价格的主要影响因素仍有较强相关性,赵星月(2022)就指出欧美碳市场就因为经济危机政府推出碳配额过多而导致碳价极低的市场失灵现象[14],因此需要中国政府稳定碳配额的发放,李建涛等人(2021)也证实国内碳排放权价格受产业补贴额度较大,导致碳排放权定价相对较低[15]。但政府指令和环境因素、工业产值等关系密不可分,政府部门需要对与碳排放紧密相关的行业作预测以推出合理的碳配额计划,政府指令并非碳价格的外生因素;另外,国际能源制裁事件会通过影响石化能源进口量和价格的方式直接作用于国内相关工业的计划产量,进而对碳排放量有直接影响,从而改变碳排放权的价格,这条作用链的相关研究较少,不失为一个新的切入角度。

- 研究内容和主要方法

本文的主要研究内容是,分析国际能源制裁事件对中国国内主要碳交易所成交价格的影响,其他解释因素包括但不限于石化能源供应量和价格、国内相关工业的计划产量、碳排放量和环境指标,总结和评价国际能源制裁事件对我国碳排放权交易价格的影响,使用计量经济学方法进行定量研究模型,验证分析国际能源制裁事件对我国碳排放权交易价格存在影响的假说,并据此提供指导碳交易市场应对国际政治外交风波的可行对策。

课题充分采纳碳交易理论,尊重碳交易市场的实情,收集并整理历史数据:统计分析并合并记录国内外能源制裁事件以及制裁事件时间序列和国内碳排放权交易价格时间分布的信息;运用描述性统计方法对所收集的历史数据进行分析:将主要解释因素分为若干组:经济组、环境组、产量组,对各组变量在2017年初至2023年初的数量、波动特征进行客观考察,以此说明我国碳排放权价格运动的主要趋势,以及国际能源制裁事件对我国碳排放权交易价格的特殊影响。

运用计量经济学方法拟合有效模型:根据描述性统计分析结果,将国际能源制裁事件作为解释变量,碳排放权价格的波动作为被解释变量,搭建计量经济学的回归模型,以验证分析结论并估算是否显著,以及相关关系的正负方向和强度,并进一步推断是否存在时间序列上的因果关系;另外使用宏观因素变量分组对碳排放权整体趋势进行回归,验证碳排放权价格(不是其波动)的基础影响因素。

根据上述模型验证碳价格理论及得出的回归系数,分析国际制裁事件和各组宏观因素对碳排放权价格的均衡影响,并结合实际情况辨别假设的有效性,根据有效的假设提出应对国际制裁事件的指导措施,提出可行的碳价格调节建议以促进碳排放权价格的均衡。

- 理论基础

排污权理论要求政府实施宏观控制,根据经济发展活力、环境自我清洁能力及对干净生产生活环境的市场需求来计划国家排污总量,并把这些排污量数字化结构化用作各生产部门的可排放指标,分配的方式分为有偿购入的排放配额和无偿赠予的初始排放量配额,政府除了从公开的排污权交易市场得到一部分财务收入外,也能促进市场优化资源配置,使资金更多地流入到环境友好型企业,而参与排污权交易的企业的则需要自主实施技术更新以缩减单位排污成本。

碳排放权交易,则是以上理论在碳排放领域的应用,政府需要针对配额制定政策。以单位温室气体(主要是二氧化碳)的排放量作为排污量的具体观测指标,政府就可根据从国际环境保护条约所提出的年度排污量规定本年度的温室气体计划排放量,碳排放权代表着配额,初次分配是无偿的,政府会用拍卖的形式公开竞价碳排放配额,相关企业通过碳排放权交易可达到节排目标,将可因自身减排超出目标而获得回报。

- 碳排放权价格形成机制

依据碳排放权理论,作者认为应从以下的角度切入碳交易市场和碳排放权/碳配额定价:

第一,与外部金融市场的关系,从其他金融市场获得或流失资金的渠道;

第二,与市场内部需求的关系,包括碳排放权的内在价值和供求状况。

这两项因素是决定碳排放权价格的宏观因素,基于此可以二次细分得到一些重要的切入点。

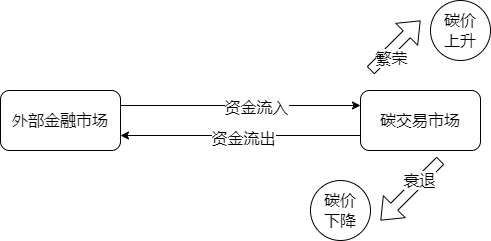

与外部金融市场的关系是,资本是流动的,碳交易市场会与其他金融产品市场竞争资源,争取到资源流入就可以促使碳交易市场更加繁荣,促进碳价格的提升,因外部市场回报率更高而导致资源流出会使碳交易市场萧条,促使碳价格的下跌,见下图2.1:

图 2.1 外部金融市场和碳交易市场对碳价格的关系

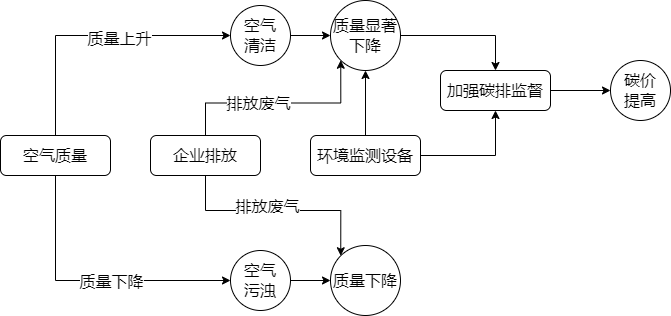

与内部需求的关系又可以分解为与价值有关的成分和与供求有关的成分。其中,价值部分,碳价对标的是碳排放权,碳排放权本身衡量排污的单位,因此与既有的空气环境较为相关,空气质量较好、空气中尘埃废气含量较低时,增加的碳排放就会带来更多的空气质量下降,因此环境质量监测设备在空气质量较好时反而对新增的碳排放更加敏感,空气质量下降会使排污成本也就是碳排放权成本上升,表达为下图2.2:

图 2.2 空气质量因素和碳价格的关系

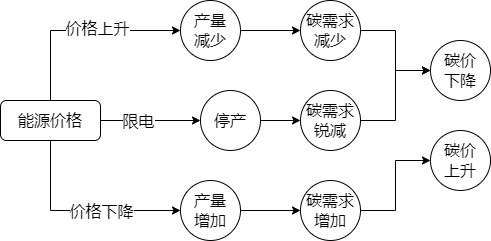

另外的供求部分则是企业生产计划对碳排放权需求的影响,如果能源价格上升企业的生产函数最优产量规划就会改变,引导企业缩减产量,那么需要与产量对齐的碳排放权额度也就减少,见下图2.3:

图 2.3 能源价格和碳价格的关系

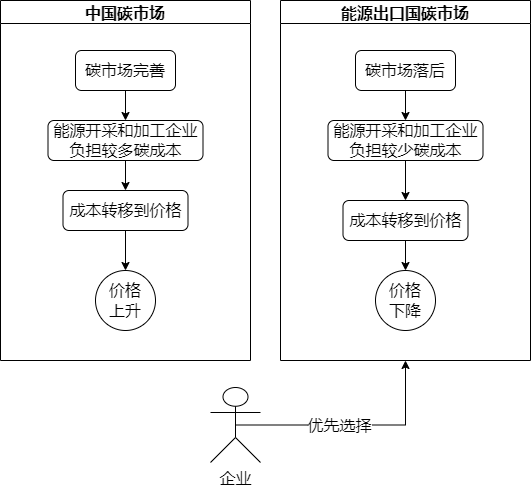

在国际市场中,由于开采和加工初级能源的碳排放成本被境外企业所负担了,由于碳金融市场尚处于各国试点的阶段,许多能源出口大国的碳排放权制度还不完善,碳排放权在我国和其他国家的内部市场的价格不是一致的,国内能源企业相比国外能源企业要负担更多的碳成本,这使国外能源企业存在低碳竞争力,该比较参考下图2.4:

图 2.4 进口能源对国内能源的碳成本问题

结合这些作用机制,我们可以确定碳市场外部金融市场的行情指标(经济因素)、空气质量指标(环境因素)、能源价格和产量指标(产量因素)是碳价格的重要因素,其中能源产量和价格分为国内和国际两部门,其中国际部门无疑是国际制裁事件如何作用于碳价格的重要切入点。

- 假设与模型

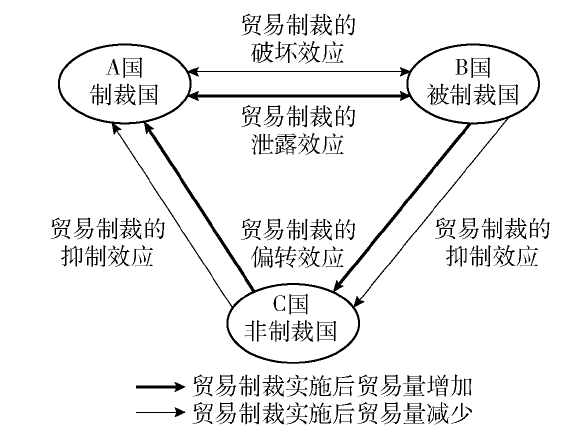

本文对国际能源制裁事件的定义是,在化石能源领域发起的,涉及到制裁国、被制裁国和第三方非制裁国的对相关企业实体作出的制裁措施,包括冻结扣押资产、限制现货进出口、呼吁或威胁其他国家对被制裁国做出限制措施等。这些制裁措施对世界能源市场各国产生的影响,可参考冯宗宪(2022)关于贸易制裁效应的研究,该研究将俄乌冲突中贸易制裁效应分为4种,即贸易制裁的破坏效应、泄露效应、偏转效应和抑制效应,这些效应造成的贸易量变动情况如下图所示:

图 3.1 贸易制裁事件各主体的贸易量变动效应情况

解读上图3.1,贸易制裁会破坏AB两国的贸易活动,造成AB两国直接贸易额的减少,形成破坏效应,并增加AB两国通过第三方C国的间接贸易额,形成制裁的偏转效应,从而对扭曲既有的国际资源配置格局,减少被制裁国的涉事商品的进口供应,进而对国内涉事商品的上下游产业产生由点到面的市场波动的扩散,不仅如此,对不涉及制裁事件的第三方国家,由于制裁产生的贸易成本和政治风险,第三方国家对参与制裁双方涉事商品的贸易活动的需求也会下降。这是国际制裁事件在国际贸易主体层面发挥的主要作用。

本文因此规定,能源制裁效应就是国际能源制裁事件产生的,通过扭曲既有国际贸易资源配置格局带来的大宗化石原材料进口成本上升导致的下游能源价格上升,从而引发国内能源市场波动的过程。

- 能源制裁效应的量化

能源制裁效应的影响程度可借助最终引发的能源价格波动进行观测,该效应的起源则来源于各国对外的制裁政策措施,因此该效应的数量依赖于能源价格波动和制裁措施的匹配。强力有效的能源制裁可以引发国际能源市场的猛烈波动,反之弱势无效的制裁则只能引起很少甚至不可观测的市场波动,为验证国际制裁事件是否能引起能源价格波动,本文将对国际制裁事件的量化表示和国际能源价格或国内能源进口价格的因果关系进行论证。

作者用力度和密度表示制裁政策在任意时间段是否强烈的特征,制裁政策的力度和密度分别是指,力度是指制裁政策的实际制裁额度,禁止交易和限额交易的情形按照当时相应的国际贸易额估计涉及额度,密度是指在单位时间内各国发布制裁政策的次数,两者结合就可以反映国际上能源制裁的烈度。

- 能源制裁效应与碳排放权交易价格的相关关系

能源制裁效应最终作用于国际能源市场的能源价格波动,而当今主要的能源进口国和大宗能源出口国是分离的,大宗化石能源的价格波动会直接反映到当期参与制裁国家的能源进出口总额上,碳排放权的价格和排放量直接挂钩,碳排放的大头则是化工钢铁等重工业,能源价格增长或降低反映到重工业生产成本上就会改变企业生产产量的最佳规划点,从而调节企业的产量和排放量,进而影响碳排放权交易市场的供求关系,调节碳排放权的市场价格。

然而这条作用链较长,涉众多,企业会择机采用金融工具缓解能源现货价格波动的风险,企业的产量本身也受企业经营者对市场繁荣或衰退走向的预期,因此需要将经济基本面指标纳入这条作用链的控制条件之一;国内的能源产品会作为替代品部分缓解国际能源进口减少空出的需求,我国一次能源利用结构中煤炭比重达67%以上,原煤价格作为国内能源替代品的价格就影响着国际能源价格波动传导到企业产量的过程。此外,环境因素则关乎企业排放量的改变能否带来多少比例的碳排放权价格变动,当地当季空气质量的好坏会直接影响排放量的需求以及政府对排放合规的监控和碳限额的设置,因而左右碳排放权交易的市场供求,从基本面影响能源制裁效应能造成的碳排放权价格变动的具体数量。

- 碳排放权价格模型

本文的研究目标在于甄别国际制裁事件是否能对国内的碳排放权价格产生影响,以及求证能源制裁效应的作用链条。考虑到碳排放权的定价是地方政府根据地方当前既有的排放量情况以及国家提出的年度和季度限额进行设定的,因此碳排放权还受往期碳排放权价格的影响,出于方程复杂性的控制,使用一期滞后项的多元线性回归模型。

- 实证分析

本文所设计的碳排放权价格模型的被解释变量为国家碳排放权交易所(北京、上海、天津、广州、深圳、重庆、四川、湖北)的碳排放权交易价格,解释变量为能源制裁效应的政策项、市场项和政策—市场交叉项,其余解释变量为控制条件,包括经济基本面指标,主要能源产量和价格,环境指数。

- 数据收集

作者收集了我国的北京、上海等八家试点碳排放交易所的碳排放权现货月均价数据为研究对象,选取的数据时间频率为月度,月内多次交易的取算术平均值。起始时间为2017年1月,结束时间为2023年2月,数据导出于Wind数据库。

经济基本面指标采取了沪深300指数和上海银行间同业拆放利率(Shibor),其中Shibor是中国银行业的基准利率,对金融市场投资者的行为存在基础性影响,自然也包括碳交易市场的碳排放权交易品种;沪深300指数是全国范围内反映资本市场的重要宏观指标,公认为可以反映我国经济形势和宏观面繁荣程度的指标,考虑到碳金融市场并未独立于主流资本市场而是紧密度日益加强,因此也包括对碳资本市场繁荣情况的反映。本文选取了2017年1月到2023年2月的所有月度的两个指标的均价数据,数据导出于Wind数据库。

环境指数采取了各地气象局发布的空气质量指数(AQI),空气质量指数是对空气质量的清洁和污染情况的量化测度,指数成分包含对CO2、PM2.5、PM10、CO、O₃等污染物浓度的估计与综合。根据八家碳排放试点交易所的位置选择了对应的8个地方城市收集当地的月度空气质量指数,时间跨度为2017年1月至2023年2月,数据导出于Wind数据库。

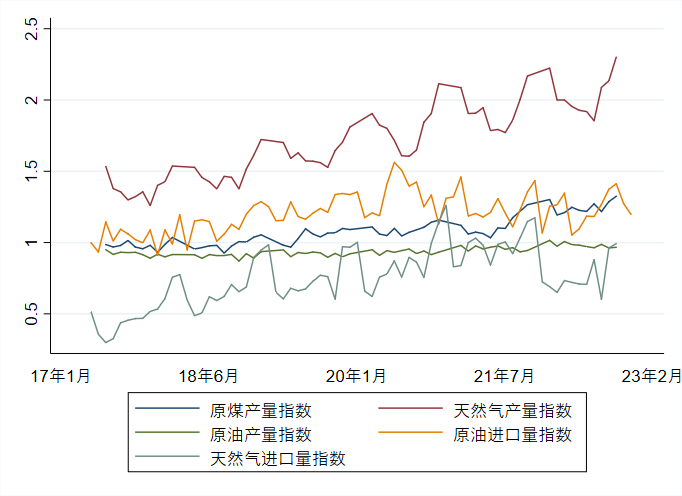

主要能源产量的指标本文选择了我国能源利用结构中的三大一次能源:原煤、原油、天然气的国内产量作为主要指标,这些能源的开采、装卸、运输和消费转化均与碳排放量紧密联系,国内这些能源原料的产量能反映碳排放权市场的需求量,反映潜在的碳排放权市场规模。另外作为对照,作者还收集了原油和液态天然气的进口数量,由于原煤的进口数量指标在2018年3月以后暂停发布故缺乏相关数据不采用,这些能源原料的进口量相比国内原产量更加地“清洁”,产生更少的碳排放量和碳排放权需求,可以作为国内原产量的补充,数据收集的时间范围为2017年1月至2023年2月,数据源于Wind数据库。

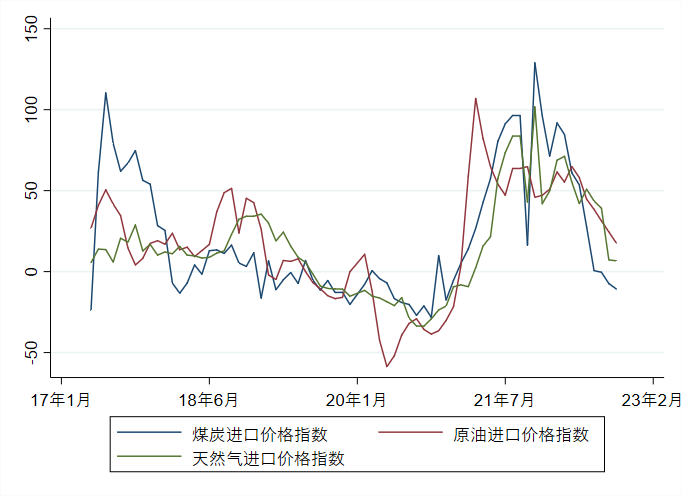

能源价格指标方面,中国能源类大宗商品价格指数比较具有代表性,但由于该数据截止2021年8月不再发布故不采用,本文采用进口价格指数来反映主要进口能源的价格,这里的主要进口能源包括:煤、焦炭及煤砖,石油、石油产品及有关原料,天然气及人造气,进口价格相比能源物价指数更能反映国内生产市场而非消费市场的能源价格,作者收集了2017年1月至2023年2月的三类能源的进口价格指数,数据下载于Wind数据库。

国际制裁事件方面,作者通过OpenSactions.org收集制裁事件数据,该网站提供1000次/0.4€的编程查询接口,作者通过Python的Requests网页请求工具发送包含付费API密钥并符合查询接口规格的请求头,以制裁开始日期为搜索条件匹配搜索了2017年到2023年的所有制裁事件(数据来源于美国财政部、美国外交事务部以及英国、法国等国的相关部门的官方网站)的制裁开始日期和制裁内容、制裁发起国家,并按月对制裁事件数求和得到每月的制裁事件总数和制裁事件发生的日期数,月度制裁事件总数可以反映该月度内制裁事件发生的数量,也即制裁力度,月度制裁日期总数可以反映该月度内制裁事件发生的频率,也即制裁密度,两个指标综合可以反映国际上制裁事件的烈度。

- 变量定义

本文对上述收集到的数据进行二次处理,对碳排放权价格数据给出8家碳试点交易所月均价格的算术平均作为最终碳排放权价格carbonprice。

经济指标方面,将沪深300股票指数变量命名为stockindex,将Shibor指标分为近期和远期利率指标,分别对应三月期拆借利率和一年期拆借利率,变量名分别为shibor3m、shibor1y;

环境指标方面,将空气质量指数变量命名为aqi,通过计算8个试点地区的空气质量的算术平均给出最终的空气质量指数。

产量指标方面,将原煤、原油和天然气的产量分别以基期产量置为1按比例折算每个月度的产量得到无单位的产量指标,分别设为变量命名为coalprod、oilprod、gasprod,并设置综合变量energyprod = coalprod × oilprod × gasprod表示综合的能源产量变动指标。分别将原油和天然气的进口量以基期进口量置为1按比例折算每个月度的进口量得到无单位的进口量指标,并分别设变量命名为oilimp和gasimp,并设置综合变量energyimp = oilimp × gasimp表示综合的能源进口量变动情况。

能源价格方面,将原煤、原油和天然气的进口价格指数分别设为变量coalprice、oilprice、gasprice,取值为100−进口价格指数,并设置综合变量$energyprice = \frac{coalprice \times oilprice \times gasprice}{100^{3}}$(不作100−进口价格指数的偏置)为多个进口价格指数的分数平均表示综合的能源进口价格变动情况。

国际制裁事件方面的指标,将月度制裁事件总数设为变量命名为sancnum,将月度制裁日期总数设为变量命名为sancdate,综合设置制裁事件烈度指标sancintens = sancnum × sancdate表示月度的国际制裁事件的烈度。

变量定义见表 4.1:

表 4.1 变量定义表

- 描述性统计与探索性分析

根据Stata的描述性统计功能,整理各大类变量,分别给出经济组变量,能源产量和进口量组变量,能源价格组变量,综合组变量:

- 经济因素

对经济组变量进行描述化统计和可视化作图得到下列结果,见表 4.2:

表 4.2 经济组变量的描述性统计

近期拆借利率较远期拆借利率波动性稍大,同时统计量特征方面两个利率都非常接近,最终模型选择采用其中一个变量:shibor3m变量,近期利率相比远期利率对短期市场事件反应更加灵敏,曲线更加陡峭。

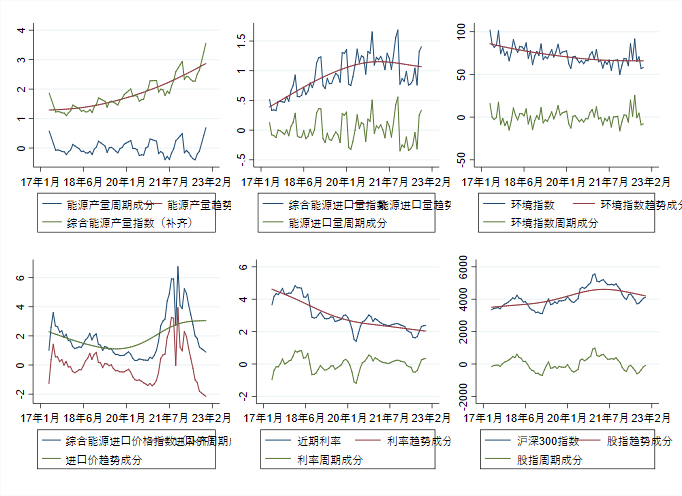

图 4.1 经济组因素的历时图

见图4.1,沪深300指数整体波动较大,约在18年4月有一个小高峰、20年末有一个大高峰,18年末有一次低谷,整体波动较拆借基准利率更为陡峭,而资本市场的波动会传导到与其联系日益紧密的碳金融市场,根据沪深300指数的时间序列也可推测碳金融市场的整体繁荣情况。

- 能源产量因素

对能源产量和进口量组变量进行描述性统计和可视化作图得到下列图表,下表4.3:

表 4.3 能源产量和进口量组变量描述性统计

从2017年1月到2023年2月,天然气产量由于数量较小,采用2013年作为基期计算指数,而原油产量和煤炭产量、原油进口量和天然气进口量直接使用2017年的数据作为基数,由表可得天然气的产量和进口量的波动较大,原油产量较为稳定。

图 4.2 能源产量和进口组变量历时图

根据图4.2发现,天然气的产量和进口处于波动大的增长状态,而原油进口量处于波动上升的状态,国内原油产量则常年较为稳定,基本维持在基期产量水平上下,国内原煤的产量近年来不断上升,这反映了国内能源产业各板块的增长状态,天然气相关产业链的需求和煤炭相关产业(主要是发电冶金化工)的需求不断增长,而这必会反映为碳排放量的增长和对碳排放权交易的需求。

对能源价格组变量进行描述性统计和可视化作图得到表4.4:

表 4.4 能源价格组变量描述性统计

天然气的进口价格相对较为稳定,反映液态天然气向中国敞开的国际供应较稳定,平均价格为2005年基期的21.25%,相对的煤炭领域的进口价格波动比较大,中国在2017年到2023年与澳洲有复杂的贸易争端,造成中国的煤炭进口不稳定、进口成本也变得更高,这些都反映到能源价格上,会直接影响重工业的能源利用结构和生产计划的产量决策区间,从而影响企业为之购买的碳排放权数量。

图 4.3 能源价格组变量历时图

分析图4.3可知,煤炭进口价格指数的波动相对最大,天然气的进口价格指数则是相对最平缓的,三条价格指数曲线总体有相似的走势,从17年到21年波动下探,转而走升直到22年年初,之后再继续下探,这也反映了这段时间内国际大宗能源价格的波动趋势。

- 综合因素

对综合组变量进行描述性统计和可视化作图得到表4.5:

表 4.5 综合变量组描述性统计

由于对8所碳交易所作算术平均得到的碳交易价格,如果交易所有平均更高的成交价格和更多的交易次数,就会明显提高交易所平均的碳排放权均价,我国主要碳交易所的碳排放权价格均值较高为33.69元/吨,价格波动小;空气质量指数同理,8个试点地区中空气质量更差的地区会对更高的质量指数(更差的空气环境)有较高的贡献,我国主要碳交易所平均的空气质量(全年平均)在50~100之间,为二级良好空气质量,空气质量指数较碳交易价格方差更大。制裁事件烈度的波动性接近碳交易价格的波动程度,但数据极差比碳交易价格更大,目前平均的制裁烈度是每个月的每1.72天发生一个制裁事件;综合能源进口价格的总体波动性很大,极差也非常大,目前平均的能源进口价格指数则意味着平均每个月大宗能源价格约为相对基期(2013年)能源价格的1.25倍。

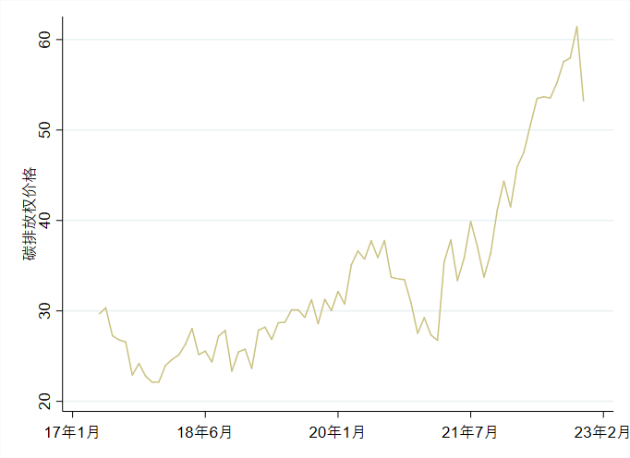

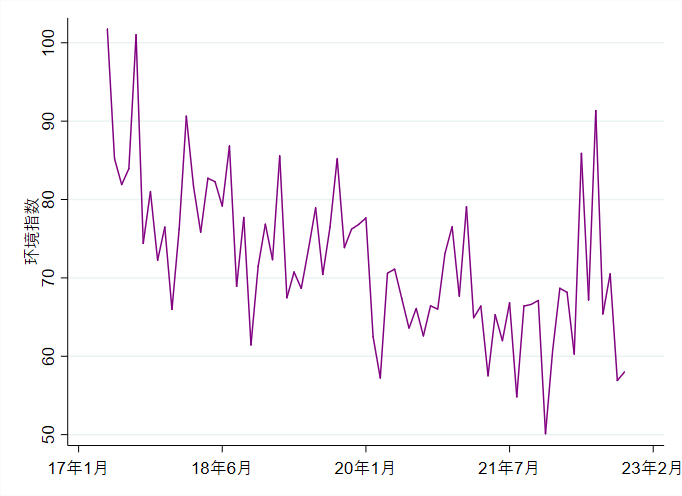

图 4.4 碳排放权价格历时图

图 4.5 环境指数历时图

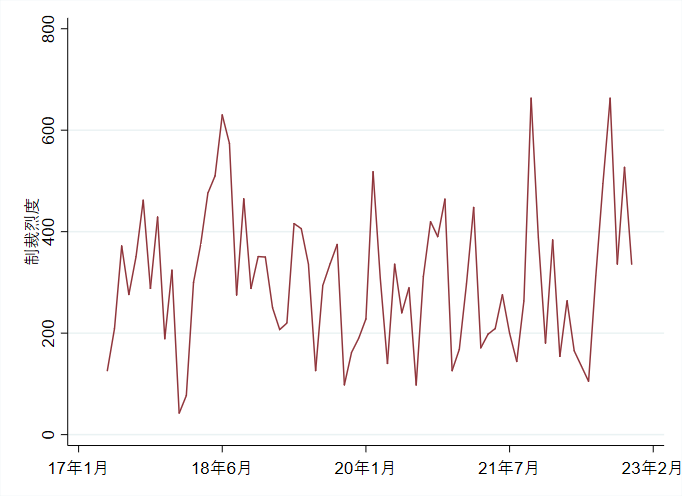

图 4.6 制裁烈度历时图

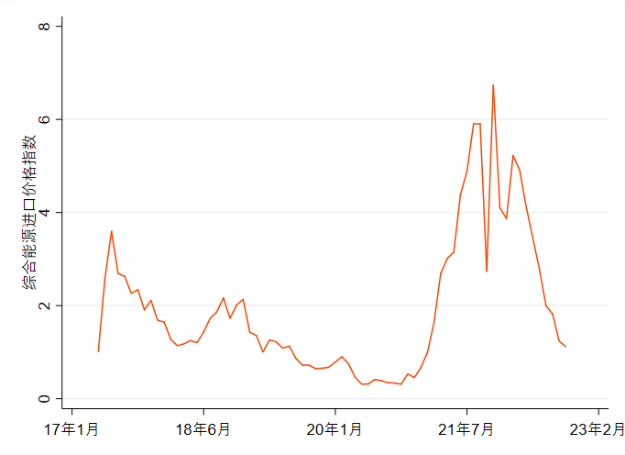

图 4.7 综合能源进口价格指数历时图

观察图4.4至图4.7可知,碳排放权价格自18年初波动上升,在22年上升非常迅猛;环境指数则呈相反的走势,逐月波动下降,反映我国平均空气质量不断提高的事实;制裁烈度则波动非常频繁,没有明显的走势规律;综合能源价格指数则和各进口能源价格指数走向类似,反映国际市场上能源价格的大致走势,特点是更加平缓稳定。

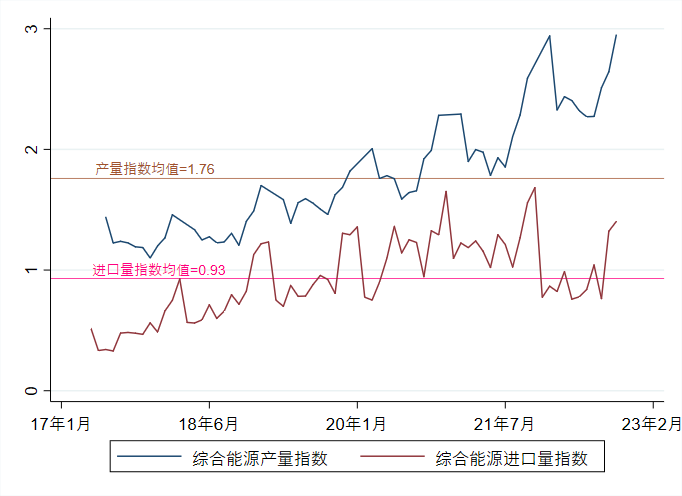

图 4.8 综合能源产量指数和进口量指数历时图

根据综合能源产量指数和进口量指数的时间序列图4.8可知,国内能源产量相较基期明显的上升趋势,将产量指数的均值拉高到了1.76,而能源进口量的上升相对基期则很小且上升速度很缓慢,其均值仅为0.93略小于1,本文的能源进口量没有将煤炭进口量纳入口径,只考虑石油和天然气时会观察到能源进口量的增长并不快。

- 滤波处理

为方便下文的回归分析对以下的数据做月度时间单位的HP滤波以剔除其中的周期性时间成分:综合能源产量指数和进口量指数、环境指数、综合能源进口价格指数、三月期Shibor、沪深300指数,由于HP滤波算法不允许时间序列内存在空缺值,故对综合能源产量指数和进口价格指数做了外插偏线性差值填充了5个和1个样本,(由于此类样本很少且分布不连续,故不会影响最终结果),得到下列滤波后主要控制条件变量的描述性统计表4.6和时间成分分离图,见图4.9:

表 4.6 滤波后主要控制条件变量的描述性统计

这六个变量的时间成分分离图表如图4.9:

图 4.9 综合性变量的HP滤波成分分离图

可以观察到,国内能源产量和能源进口量波动较为随机,考虑到时间单位为月度,该波动表现为年单位时间尺度以下的月度波动,年度趋势长期呈上升态势,但能源进口量在20年末后的趋势转为减少;空气环境逐年改善,波动为月度波动;

特别地,能源进口价格指数、利率和沪深300指数则表现出明显的非月度波动,HP滤波没有改变进口价格指数和沪深300指数的曲线形状,说明能源进口价格指数和沪深300指数存在非月度单位的年度级别周期因素,或者外生冲击变量。利率指数和能源产量、环境指数类似整体趋势是单调下降,但月度波动更加平缓延长,反映了Shibor基准利率作为政策调节工具的稳定性。

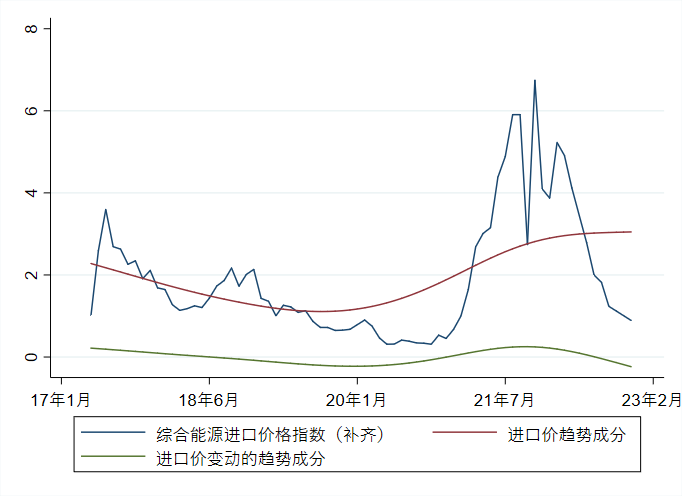

据此,作者额外关注沪深300指数和国际能源进口价格指数的特征,对进口价格指数,由于HP滤波得到的趋势成分 并未反映22年的能源价格走低,故作对国际能源进口价格指数作二阶HP滤波提取更精细的走势特征:

图 4.10 能源进口价格指数的一二阶HP滤波趋势成分历时图

由图4.10可知二阶HP滤波趋势成分更能反映22年的能源价格走势,故采用二阶趋势成分表示综合能源进口价格指数更合适。

下面对关键的变量:碳排放价格和制裁烈度进行滤波处理:

图 4.11 碳排放权价格的HP滤波成分分离图

图 4.12 制裁烈度的HP滤波成分分离图

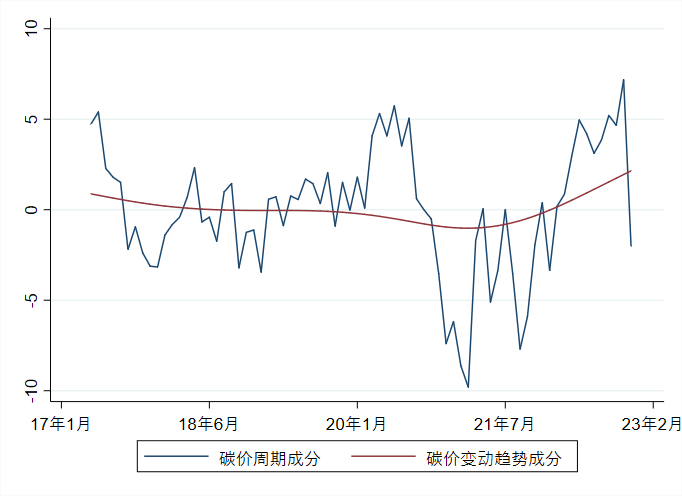

从图4.11和图4.12观察到碳排放权价格包括长期上升的趋势,这对应着国内对碳排放权需求的逐年增长,但碳排放权价格在17年末存在碳价一次小低谷,在21年初存在碳价一次大低谷,这些低谷跳出了碳价格的月度波动值得进一步研究;制裁烈度则与国际能源进口价格类似,存在年度周期或外生变量冲击导致月度HP滤波不能改变曲线的形状。为观察碳价变动周期的细节,对碳排放权周期成分进行HP滤波提取趋势成分,见下图4.13:

图 4.13 碳排放权价格变动的趋势成分图

整理上面的滤波图像分析得到下列表4.7,考虑到数量级问题,对制裁烈度数值作了开根号处理。

表 4.7 滤波后变量表

- 回归分析与假设检验

结合上文提出的国际制裁事件对碳排放价格的作用模型,本文提出若干假设:

假设一:在一定滞后期内,制裁烈度会对我国能源进口价格产生显著影响,并且呈现制裁烈度越高,能源进口价格越低的反比关系。

假设二:在一定滞后期内,我国能源进口价格会对碳价短期走向产生影响,并且能源进口价格越低,碳价越低的正比关系。

假设三:我国的长期碳价不受国际制裁事件影响,和我国的经济基本面因素、环境因素和能源产量因素有显著相关关系,与利率和股指呈反比,产量因素呈正比关系,与进口量呈反比关系,与环境因素呈反比关系。

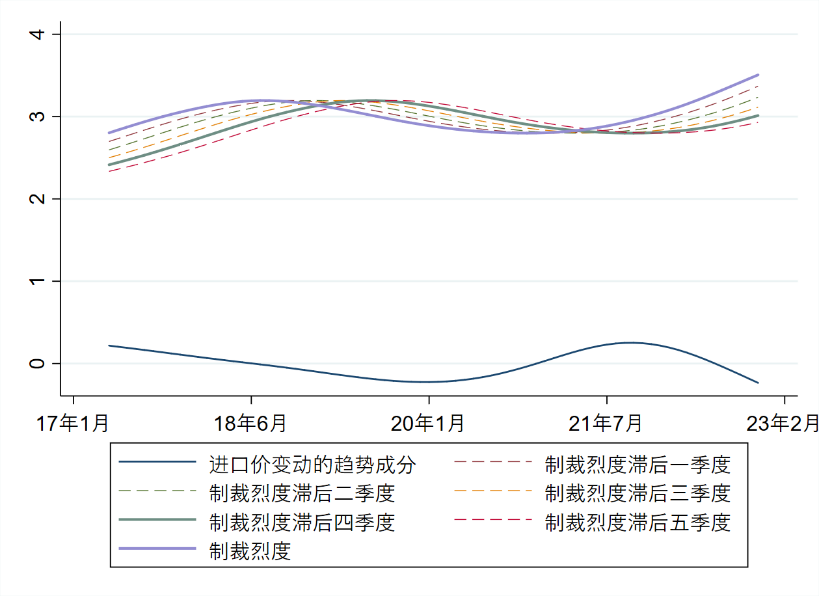

对假设一,以三个月为一个季度,分别以不同滞后季度数的国际制裁烈度对能源进口价格指数作一元回归,得到下列表4.8:

表 4.8 不同滞后季度数的国际制裁烈度对能源进口价格指数的一元回归

观察到滞后4个季度的国际制裁烈度对能源进口价格指数的相关性最强,因此,以进口能源价格指数为果,以滞后4个季度的国际制裁烈度为因,用Stata作格兰根因果检验。

做格兰根检验之前需要确定两个变量是否有同阶平整性,分别对两个变量做DF平稳性检验得到,unitsanc_tr的Z(t)统计量为2.595,eprice_tr的Z(t)统计量为-0.469,均在10%的置信值水平以外,故两个变量的时间序列都是非平稳的,转而考察两个变量是否同阶平整(协整)。

分别求N阶差分使变量的时间序列在DF平稳性检验下平稳化,计算结果为unitsanc_tr的4阶差分具有—6.046的Z(t)统计量,5阶差分具有-10.770的Z(t)统计量远远小于1%置信值水平;eprice_tr的4阶差分具有-3.181的Z(t)统计量,5阶差分具有-13.463的Z(t)统计量远远小于1%置信值水平。因此对于格兰根检验分别采用unitsanc_tr五阶差分和eprice_tr五阶差分是可行的,并且unitsanc_tr和eprice_tr同阶协整,具备长期均衡关系,下面对差分值用格兰根检验计算unitsanc_tr的4个季滞后期是否是eprice_tr的原因:

格兰根因果检验 样本区间: 2017-01 to 2023-02

样本数 = 57

H1 − 0

: 滞后4期的制裁烈度 不是 能源进口价格 的格兰根原因

F( 1, 70) = 2.15

Prob > F = 0.1488

chi2(1) = 2.26 (渐进值)

Prob > chi2 = 0.1324 (渐进值)

格兰根因果检验 样本区间: 2017-01 to 2023-02

样本数 = 56

H1 − 1

: 滞后4.25期的制裁烈度 不是 能源进口价格 的格兰根原因

F( 1, 70) = 0.04

Prob > F = 0.8449

chi2(1) = 0.04 (渐进值)

Prob > chi2 = 0.8397 (渐进值)

根据结果H1 − 0假说置信度较低,但稍微再滞后一个月H1 − 1假说所对应的格兰根因果效应就非常显著,并且经计算确定是所有滞后期数情况中最显著的。滞后4.25期时F检验还是卡方检验结果趋向一致,均证伪H1 − 1假说,故证明滞后4.25期的制裁烈度是能源进口价格指数的格兰根原因,下面提供对各种滞后期的制裁烈度与能源进口价格指数的图像可视化,出于简单滞后4.25个季度视作滞后4个季度处理。

图 4.14 各滞后季度数的制裁烈度与进口能源价格指数历时图

观察图 18,滞后四个季度的制裁烈度曲线与进口能源价格的走势最为切合,反映了国际政治激烈的制裁情况需要约12个月才能显著反映到我国对煤炭、石油、天然气三类大宗能源的进口价格上。

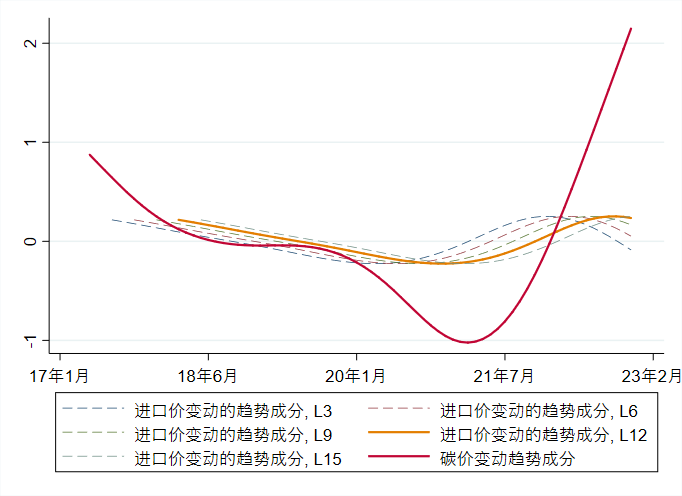

对假设二,以三个月为一个季度,分别以不同滞后季度数的我国能源进口价格指数对我国碳排放权交易价格作一元回归,得到下面的表4.9:

表 4.9 各滞后季度数的制裁烈度与进口能源价格指数的一元回归模型

滞后4个季度的能源进口价格指数对碳排放权交易价格的相关性最强,因此,以碳排放权交易价格为果,以滞后4个季度的能源进口价格指数为因,用Stata作格兰根因果检验。

做格兰根检验之前需要确定两个变量是否有同阶平整性,分别对两个变量做DF平稳性检验得到,carbon_tr的Z(t)统计量为3.330,eprice_tr的Z(t)统计量为-0.469,均在10%的置信值水平以外,故两个变量的时间序列都是非平稳的,因此考察两个变量是否同阶平整(协整)。

分别求N阶差分使变量的时间序列在DF平稳性检验下平稳化,计算结果为carbon_tr的4阶差分具有-3.427的Z(t)统计量,5阶差分具有-9.900的Z(t)统计量远远小于1%置信值水平;eprice_tr的4阶差分具有-3.181的Z(t)统计量,5阶差分具有-13.463的Z(t)统计量远远小于1%置信值水平。因此对于格兰根检验分别采用carbon_tr五阶差分和eprice_tr五阶差分是可行的,并且carbon_tr和eprice_tr同阶协整,具备长期均衡关系,下面对差分值用格兰根检验计算eprice_tr的4个季滞后期是否是carbon_tr的原因:

格兰根因果检验 样本区间: 2017-01 to 2023-02

样本数 = 56

H2 − 0

: 滞后4期的能源进口价格

不是

碳价

的格兰根原因

F( 1, 70) = 0.02

Prob > F = 0.8972

chi2(1) = 0.02 (渐进值)

Prob > chi2 = 0.8938 (渐进值)

图 4.15 各滞后季度数的能源进口价格指数与碳排放权价格历时图

观察图 19,滞后四个季度的能源进口价格指数曲线与碳排放权交易价格曲线的走势最为切合,反映了我国大宗能源进口价格的增长需要约12~13个月才能显著作用到碳排放权价格的短期变动上,这包括企业订立年度生产计划和政府规划年度各部门配额的反应时间和生效时间。

对假设三,我们设计如下回归模型:

carbonprice_trt = β1stockindex_trt − δ1 + β2shibor_trt − δ2 + β3aqi_trt − δ3 + β4prod_trt − δ4 + β5energyimp_trt − δ5

其中δ1 ∼ 5是不同的滞后/提前期数,δi ∈ N*,β1 ∼ 5是各解释变量的系数,下面检验回归方程整体性质,首先检验异方差问题,分别使用BP检验和怀特检验,得到结果:

由于White检验可以检验二次项的异方差情况,虽然回归模型在BP检验里接受了原假设,认为是非异质性方差的,但回归模型存在二次项成分,导致不能通过White检验,故认为回归模型仍然存在异方差。

下面再用DF检验考察各变量时间序列的平稳性,得到表4.10:

表 4.10 DF检验结果

基于上表4.10,我们可以发现aqi_tr,shibor_tr,energyimp_tr的时间序列是平稳的,而carbonprice_tr,prod_tr则非常不平稳需要高阶差分(5阶)才可消除高次的时间序列成分转而平稳,这一点和上文两条假设的相关变量分布特性较为相似。该回归模型在五阶差分后是平稳的,说明该数据为五阶协整数据,可以避免伪回归。

考虑到该回归模型主要有宏观经济变量构成,宏观经济变量如果存在多重共线性则会影响解释变量对被解释变量的独立的解释效力,考虑该因素作者进行初步VIF检验,见表4.11:

表 4.11 初步VIF检验

发现多重共线性情况非常严重,移除VIF极高的能源进口量解释变量再进行VIF检验,见表4.12:

表 4.12 移除能源进口量的VIF检验

单独使用aqi_tr和shibor_tr对被解释变量回归发现VIF仍然非常严重,计算两项的Pearson相关系数为0.9974,这两个变量相关性非常高,丢弃VIF较高的aqi_tr变量和shibor_tr变量继续作VIF检验,见表4.13:

表 4.13 移除aqi_tr变量和shibor_tr变量的VIF检验

以变量stockindex_tr和prod_tr对carbonprice_tr进行回归可得:

Linear regression

经济组变量的回归结果分析可得,沪深300股价指数变量和Shibor拆借利率变量的显著性通过检验,回归方程的β1和β2系数显著不为零,两项变量均与碳价格长期趋势呈反向关系,其中降低的基准利率向碳排放权市场提供了更多融贷资金,使碳排放权市场更加繁荣;

而沪深300股价指数则类似利率,反映着股市作为一个碳金融市场的外部资金池,不同的是基准利率长期来说不断下调向碳金融市场提供更多资金,而股市长期有涨有跌,股指跌落时资金外流到其他市场也包括碳金融市场,使得碳交易市场更加繁荣,而股指上升时则会吸引资金抽离出碳市场而转至股市,降低碳市场的活跃度,因此沪深300股价指数和碳价格存在一定的反比例关系。

除却对产量因素和经济因素的分析,由于共线性的问题上文还未对环境因素展开回归分析,下面进行环境因素单独对碳排放权价格的回归:

Linear regression

基于环境因素的回归,空气质量指数与碳价格负向相关关系的显著性得到检验,回归方程的β3系数显著不为零并为负数,空气质量指数逐年走低,这意味着空气质量逐步提高,碳排放权的价值就逐步提高,因为空气质量提高使得排污带来的预期空气质量下降更显著,逼高排污成本从而拔高单位排放量的碳排放权价格。

产量组的另一个因素是能源进口量因素,由于与shibor_tr拆借利率和aqi_tr空气质量指数相关性很高的共线性问题而没有在同一组方程中参与回归过程,现和能源产量因素一起参与对碳价的回归分析:

Linear regression

注意到能源进口量指数的显著性得到检验,回归方程的β5系数显著不为零并且为负值。原因在于能源进口量是负向的产量因素,使用外来的进口能源会将许多碳排放量结算在境外而转移出境内的碳排放权需求,减少碳市场的刚需买家,从而降低排放权的价格。

- 对策与总结

本文的碳价因素研究和国际制裁事件对碳价的影响可以总结两项要点:

第一,碳价的基础因素是不受短期事件影响的,对碳资产的长线投资和长期开发都需要侧重长期碳价的基础因素,包括经济因素,环境因素和能源产量因素。

第二,碳价短期内变动与进口能源价格的变动密不可分,国际领域制裁事件的烈度对国际能源价格存在滞后1年的因果关系,而国际能源价格反映到国内能源进口价格,也需要约1年作用到最终的碳排放权价格上。

对于政府而言,如果需要稳定碳价格和工业经营者心理预期,减少国际制裁烈度变化带来的不利因素,应注意建立完善的碳排放权交易系统为碳市场提供充足流动性,政府可以设定一个最低价和最高价调节价格区间,防止碳价格波动过大;改善一次能源利用结构、鼓励清洁能源的发展,通过政策激励措施来促进清洁能源的发展,如对可再生能源的优惠政策和补贴等,减少对传统化石能源的依赖度,在国际能源市场不确定性强时受到的影响更小;在碳配额年度规划时考虑往年的国际制裁风波传导到国内能源价格的过程,适当改变短期内的碳配额以应对外部冲击。

对于企业,应优化能源结构,尽可能地采用清洁、可再生能源,并尽量降低对非清洁能源的依赖。这有助于企业能抵抗一定的化石能源价格的跳动,也符合碳交易制度的产业引导初衷;另外开展节能减排活动,通过合理设计生产工艺,使用高效节能设备以及推广员工节能减排意识等各种方式,减少碳排放需求。

对于个人投资者而言,长期碳价的基础因素可以帮助预测未来的碳价走向,支持做出更加理性的投资决策;对于国际上的制裁风波要有风险意识,适当估计这些问题传导到碳价的时间并择机做多/做空;需要关注碳价和其他经济指数的关联,准确量化碳资产组合中存在的外部风险。

- 模型不足之处

结论

本文从碳排放权价格的形成机制入手,分解为外部金融市场和碳交易市场内部需求的影响因素,与外部金融市场存在竞争关系,从外部金融市场的资金流入会促使碳价提升,碳市场内部需求因素则由碳排放权价值定义,碳排放权的价值实际就是排污成本,和环境监控力度和空气质量紧密相关,碳排放权的供求则是重工业能源价格升降导致的生产计划变更所影响的。

随后对国际贸易中国家间的制裁问题进行分析,并定义能源制裁效应为国际上的制裁事件造成的国际能源价格上涨效应,并联系国际能源价格和我国国内进口大宗能源价格,以及进口能源价格和碳排放权价格,展现国际能源制裁事件到碳排放权价格的作用链条。

以月度次数和频率量化国际制裁事件的当月烈度,制裁烈度滞后影响能源进口价格,能源进口价格滞后影响碳排放权价格的变动,并以环境、经济、产量、能源价格多组因素预测长期碳价格,包括空气质量指数、沪深300股指、Shibor拆借利率、国内能源产量和进口量、国内能源价格。

为论证这种因果关系,收集了2017年1月到2023年2月的数据并做了描述性统计,确定各变量的数量特征,将多家碳交易的碳价、多种能源的产量和价格等数据指标化;并以可视化的方式观察对这些变量作HP时间成分滤波的结果,获取各解释变量的时间序列特征,整理得到参与碳价解释模型的各变量。

将碳价格分为长期碳价格和碳价格变化两个观测指标,对于碳价格变化通过验证制裁烈度和能源进口价格的格兰根因果关系,以及能源进口价格和碳价格变化的格兰根因果关系,证实国际能源制裁事件烈度到国内碳价格变化的作用链,对于长期碳价格则验证了四组变量与长期碳价的显著相关关系。

根据这些实证结论提取出碳价变化的长期和短期因素,长期因素可以为政府发展碳交易市场提供决策支持,也能为投资者提供基本面的因子;短期因素则提示了对传统能源依赖和国际能源市场带来的风险和传导制裁风险的时间,为政府、企业和投资者回避碳价跳动风险提供参考。

国际制裁事件的烈度变化需要耗费4个生产季度才能显著传导到我国进口大宗能源的价格上,而大宗能源进口价格的变化也需要4个生产季度才能影响各国生产计划的碳排放权份额,影响碳排放权市场价格,这就是国际制裁事件到国内碳价格的时空转移链条,充分尊重碳排放权价格的形成机制,正确认识制裁事件的效应,定能助力于我国现代化的碳交易市场和碳金融风险监控系统。

参考文献

[1]杨丽,牛远远,马青青.基于CiteSpace的国内外碳排放权研究现状与趋势分析[J].上海节能,2023, 410(02):141-154.

[2]Piia Aatola,Markku Ollikainen,Anne Toppinen.Impact of the carbon price on the integrating European electricity market[J].Energy Policy,2013,61:1236-1251.

[3]丁洋.基于GEN方法的国内碳价格的影响因素研究——以深圳排放权交易所的碳配额价格为例[J].时代金融,2015(12):291-292.

[4]Kim H S,Koo W W.Factors affecting the carbon allowance market in the US.Energy Policy,2010,38:1879–1884.

[5]赵选民,魏雪.传统能源价格与我国碳交易价格关系研究——基于我国七个碳排放权交易试点省市的面板数据[J].生态经济,2019,35(02):31-34+52.

[6]钟世和,曾小春.碳排放权价格对我国能源价格及物价波动的影响研究[J].西北大学学报(哲学社会科学版),2014,44(06):139-145.

[7]GürlerÜlkü,Yenigün Deniz,Çaglar Mine,Berk Emre.On the Modeling of CO2EUA and CER Prices of EU-ETS for the 2008–2012 Period[J].Applied Stochastic Models in Business and Industry,2016,32(4):375-395.

[8]江世银,姜俞,魏建华,王越.金融视角下碳排放权价格波动的多因素研究——以湖北省为例[J].武汉金融,2022(07):12-19.

[9]高平宏,刘克芳.碳排放权交易价格影响因素分析[J].合作经济与科技,2021(20):78-80.

[10]李谊.碳排放权交易定价影响因素的实证研究[J].价格理论与实践,2020(06):146-149.

[11]彭晓洁,钟永馨.碳排放权交易价格的影响因素及策略研究[J].价格月刊,2021(12):25-31.

[12]潘蓉兮. 基于GMM模型的我国碳排放权交易价格影响因素分析[D].四川大学,2021.

[13]冯宗宪,刘源,李欣怡.贸易制裁效应对国际能源贸易格局的影响——基于局部均衡模型与贸易网络的模拟分析[J/OL].北京工业大学学报(社会科学版):1-19[2022-11-28].

[14]赵星月.“双碳”背景下碳排放权的法律属性[J].经济研究导刊,2022,524(30):159-161.

[15]李建涛,姚鸿韦,梅德文.碳中和目标下我国碳市场定价机制研究[J].环境保护,2021,49(14):24-29.

附 录

图2.1 外部金融市场和碳交易市场对碳价格的关系

图2.2 空气质量因素和碳价格的关系

图2.3 能源价格和碳价格的关系

图2.4 进口能源对国内能源的碳成本问题

图3.1 贸易制裁事件各主体的贸易量变动效应情况

图4.1 经济组因素的历时图

图4.2 能源产量和进口组变量历时图

图4.3 能源价格组变量历时图

图4.4 碳排放权价格历时图

图4.5 环境指数历时图

图4.6 制裁烈度历时图

图4.7 综合能源进口价格指数历时图

图4.8 综合能源产量指数和进口量指数历时图

图4.9 综合性变量的HP滤波成分分离图

图4.10 能源进口价格指数的一二阶HP滤波趋势成分历时图

图4.11 碳排放权价格的HP滤波成分分离图

图4.12 制裁烈度的HP滤波成分分离图

图4.13 碳排放权价格变动的趋势成分图

表4.1 变量定义表

表4.2 经济组变量的描述性统计

表4.3 能源产量和进口量组变量描述性统计

表4.4 能源价格组变量描述性统计

表4.5 综合变量组描述性统计

表4.6 滤波后主要控制条件变量的描述性统计

表4.7 滤波后变量表

表4.8 不同滞后季度数的国际制裁烈度对能源进口价格指数的一元回归

表4.9 各滞后季度数的制裁烈度与进口能源价格指数的一元回归模型

表4.10 DF检验结果

表4.11 初步VIF检验

表4.12 移除能源进口量的VIF检验

表4.13 移除aqi_tr变量和shibor_tr变量的VIF检验

公式2-1

致谢

感谢刘华林同学在选题方面给我的建议,感谢韩宝珍老师认真细致的指导我的论文,也要感谢我自己认真刻苦、踏实努力,最终完成了一篇不错的论文。